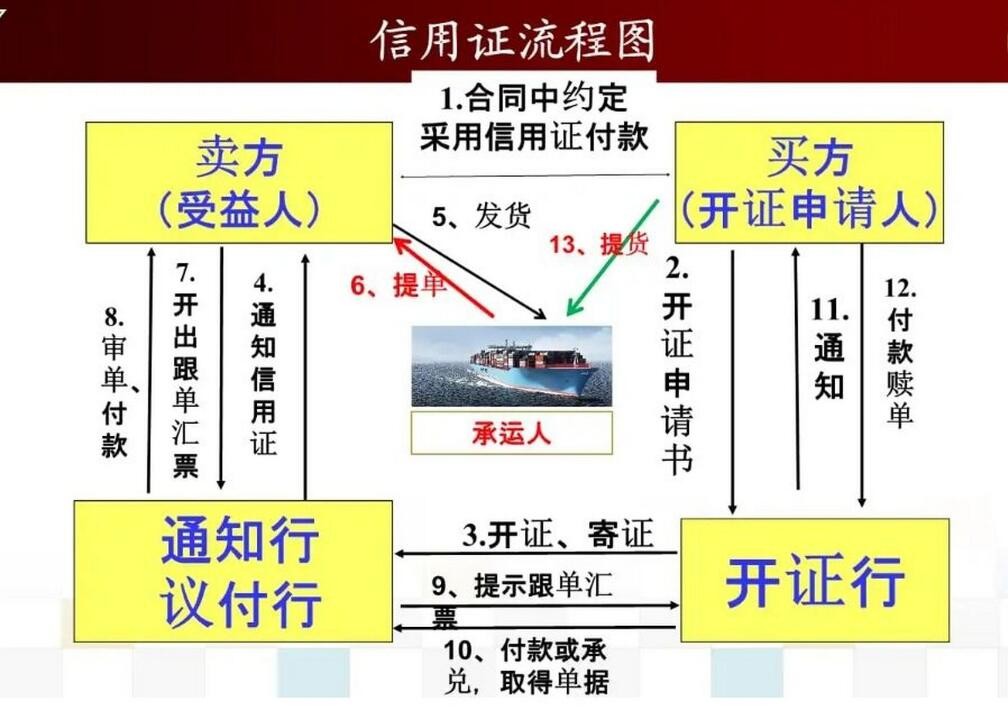

信用证,是指银行根据进口人(买方)的请求,开给出口人(卖方)的一种保证承担支付货款责任的书面凭证。在信用证内,银行授权出口人在符合信用证所规定的条件下,以该行或其指定的银行为付款人,开具不得超过规定金额的汇票,并按规定随附装运单据,按期在指定地点收取货款。

常见的信用证类型主要有以下几种:

1. 即期信用证:开证行或付款行收到符合信用证条款的跟单汇票或装运单据后,立即履行付款义务。

2. 远期信用证:开证行或付款行收到信用证的单据时,在规定期限内履行付款义务。常见的远期信用证包括承兑信用证和延期付款信用证。

3. 保兑信用证:除开证行外,另有一家银行对信用证加以保兑,保证在开证行拒绝付款或不能付款时,由保兑行履行付款责任。

4. 可转让信用证:指信用证的受益人(受益人)可以请求授权付款、承担延期付款责任,承兑或议付的银行(转让行),或如果是自由议付信用证时,可以要求信用证特别授权的转让行,将信用证全部或部分转让给一个或数个受益人(第二受益人)使用。

5. 不可转让信用证:受益人不能将信用证的权利转让给他人的信用证。

6. 循环信用证:信用证被全部或部分使用后,其金额又恢复到原金额,可再次使用,直至达到规定的次数或规定的总金额为止。

7. 对开信用证:两张信用证的开证申请人互以对方为受益人而开立的信用证。多用于易货贸易或来料加工和补偿贸易业务。

8. 背对背信用证:是指受益人要求原证的通知行或其他银行以原证为基础,另开一张内容相似的新信用证。

不同类型的信用证在国际贸易中适用于不同的交易场景和需求。

开立银行信用证有哪些注意事项?

1、申请开立银行信用证前,一定要落实进口批准手续及外汇来源。

2、 开证银行信用证时间的掌握应在卖方收到信用证后能在合同规定的装运期内出运为原则。

3、开证银行信用证要求证同一致,必须以对外签订的正本合同为依据。因银行信用证是一个独立的文件,不依附于任何贸易合同。

4、由于银行信用证是凭单付款,不管货物质量如何,也不受合同约束,所以为使货物质量符合规定,可在开证时规定要求对方提供 商检 证书,明确货物的规格品质,指定商检机构。

5、银行信用证内容明白无误,明确规定各种单据的出单人,规定各单据表述的内容。

6、合同规定的条款应转化在相应的银行信用证条件里,因为信用证结算方式下,只要单据表面与 信用证条款 相符合,开证行就必须按规定付款。如信用证申请书中含有某些条件而未列明应提交与之相应的单据,银行将认为未列此条件,而不予理采。

7、明确信用证为可撤销或不可撤销信用证。

8、国外通知行由开证行指定。如果 进出口 商在订立合同时,坚持指定通知行,可供开证行在选择通知行时参考。

信用证作为国际贸易中重要的支付方式之一,以其独特的信用保障功能和融资便利优势为买卖双方提供了坚实的保障。它不仅规范了交易流程降低了交易风险还促进了跨国贸易的沟通与协调。在未来的国际贸易中信用证将继续发挥其重要作用为全球商业活动的繁荣发展贡献力量。正如英国经济学家凯恩斯所说:“信用是商业的基石。”信用证正是这座基石上的一块重要拼图它让国际贸易更加稳健和。