债务重组到底有什么魅力,让很多负债人都趋之若鹜?

因为它真的能解决负债人月供还不上的难题,给大家举一些月供降低的真实例子:

话不多说,带大家分析一个案例。

东莞一个客户小包,是一名公务员,收入还不低,代发工资有16000,公积金基数也有12000左右。

他是为什么负债呢?投资房子加杠杆,没赶上时代红利,亏损70万,生活一下子发生了翻天覆地的变化。

差一点逾期,要知道逾期对公务员意味着什么,谁都不想丢掉手中的铁饭碗,但11万的月供,超乎常人的忍受范围。

他自己分析了一下自己的情况:

1,身边该借的都借了,借无可借;

2,以贷养贷了,征信越来越花,后期还想依靠银行贷款呢,再网贷下去,可能就废了;

3,月供11万,迟早会面临逾期境地,要是影响到工作,更是得不偿失。

综上,他才决定做个人债务重组。

他的征信情况:

近三个月查询6次,没有当前逾期,贷款账户数量9笔,其中7笔网贷,2笔信用卡贷款,有的做先息后本要到期了还不上本金。

操作过程:

1,垫资结清所有非银行账户贷款;

2,操作信用卡0账单,降低近半年平均使用额度,降低信用卡的使用率;

3,征信养护6个月;

4,操作3家银行,贷出130万额度。

个人债务重组前

月供:11万

利息:综合年化利率 ≤27%

还款期限:12-24期

流动资金:0

个人债务重组后

月供:7089

利息:综合年化利率 4.2%

还款期限:3-5年

流动资金:60万左右

这个客户更幸运些,月供本来11万,操作之后每个月只用还7089,以他的收入,完全可以供应。

债务优化的操作过程有几点需要注意:

1,不能再点小贷网贷等链接,坚决不能查询,否则征信养护时间会更长,费用更高;

2,有需要资金周转需要提出,不能私下去借款,尤其是其他空放等高利贷;

3,还款的钱只能用来还款,不可挪作他用。

也许你一直在看别人通过债务重组上岸的故事和案例,一直在听别人聊起债务优化,自己却犹豫不决。

其实这样反而会影响你。万一,债务问题是不可拖的,越拖越危险,万一本来符合条件的,拖着拖着就做不了,那就真的得不偿失。

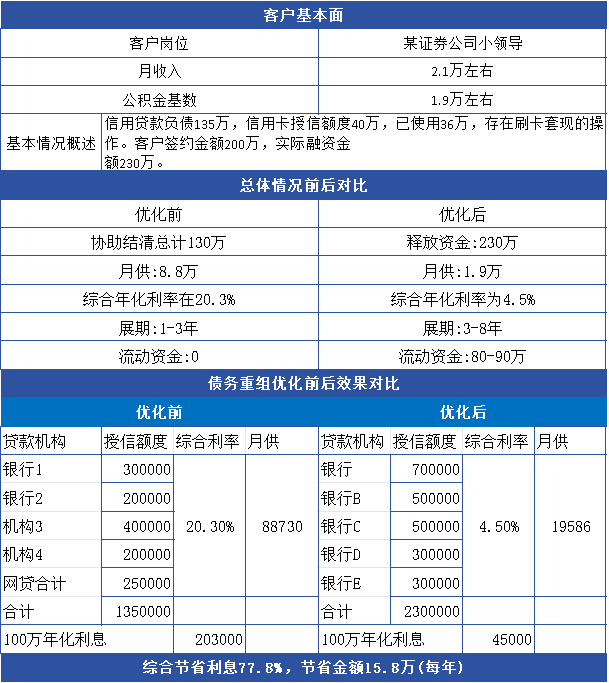

附其它客户个人债务重组案例